어제 HDC현대산업개발의 충격적인 사고에 대한 글을 썼네요. 어제 글에서도 썼지만 저는 건설주를 장기 투자 대상으로 보지 않습니다. 매매 관점에서 볼 때 예전에 GS건설에서 50%의 수익을 올린 적도 있었습니다.건설주를 좋아하지 않기 때문에 대선 후에 건설 붐이 일어날 것으로 예상한다면 저는 건설주보다는 건자재 회사를 볼 것입니다. 그 중 과거 매매했던 쌍용 C&E를 최근 주목하고 있습니다.

** 매수-매도 추천문이 절대 아닙니다.***블로그 오너의 관점일 뿐입니다. **

10년 주가차트 장기투자를 하실 분들은 꼭 10년 주가차트를 보시기 바랍니다. 등락이 있더라도 10년 주가 차트가 우상향인 기업을 장기 투자해야 합니다. 쌍용 C&E는 고리타분한 굴뚝 산업의 이미지가 있는데 놀랍게도 경기순환주처럼 박스권 차트가 아닌 우상향 차트입니다.

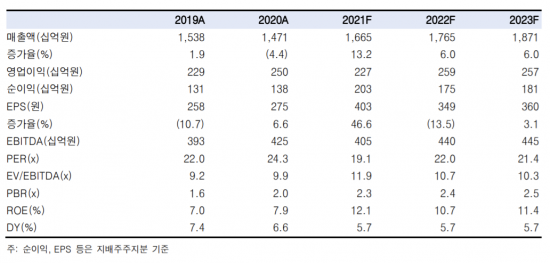

시가총액이 4조원으로 코스피 85위에 해당하는 큰 회사입니다. 국내 시멘트 생산 기업 중 1위입니다.PER(주가수익률)이 놀랍게도 20배입니다. 삼성전자가 15배이고 코스피 평균 PER가 12배인데 더 높은 평가를 받고 있습니다. 동종 시멘트 기업의 PER는 10~14배 수준입니다. 확실히 시장에서 높은 평가를 하고 있습니다.

2020년에는 코로나19 사태로 매출이 감소했지만 2021년에는 다시 실적을 회복했습니다.

——————————– 내가 예전에 쌍용 C&E의 옛 이름인 쌍용 시멘트를 판 이유는 원자재 가격과 건설 경기에 따라 매출과 영업이익이 너무 영향을 많이 받는다고 생각했기 때문입니다. 또 다른 이유로 쌍용 C&E의 대주주이자 사모펀드인 한앤컴퍼니가 회사를 매각해 exit할 가능성도 높았습니다. 그리고 매물로 내놓으려 할 무렵 삼성전자가 6만원 초반대였기 때문에 삼성전자를 더 인수하고 싶었던 이유도 있었습니다.

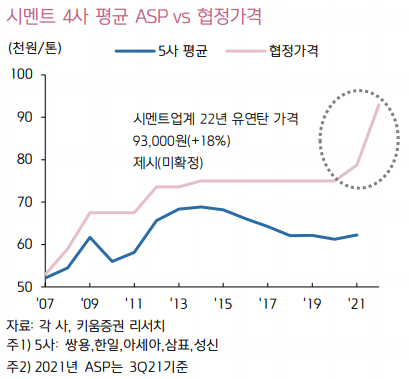

최근 제가 관심을 가지고 있는 이유는 시멘트 가격 인상을 추진하고 있기 때문입니다. 6개월 전에 시멘트 가격을 5.1% 인상했는데 이번에는 18% 인상을 추진한다고 합니다.

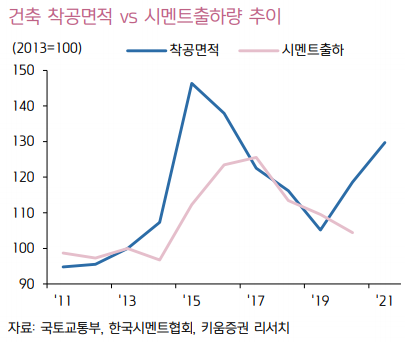

시멘트 가격을 인상하려는 이유는 원가의 30%를 차지하는 유연탄 가격이 공급망의 병목 현상 때문에 가격이 급등했고 요소수 사태로 요소수 가격도 크게 올랐기 때문입니다. 이 원가 상승분을 건설사에 전가하려는 겁니다. 물론 18% 인상이 실제로 이뤄질지는 알 수 없습니다. 건설사와의 협상을 통해 인상폭이 결정될 것입니다. 그러나, 시멘트 코스트의 상승이라고 하는 강력한 논리가 있기 때문에, 코스트 전가를 실현시킬 가능성이 충분히 있어 보입니다(반대로 건설주에 부정적인 이유가 됩니다).

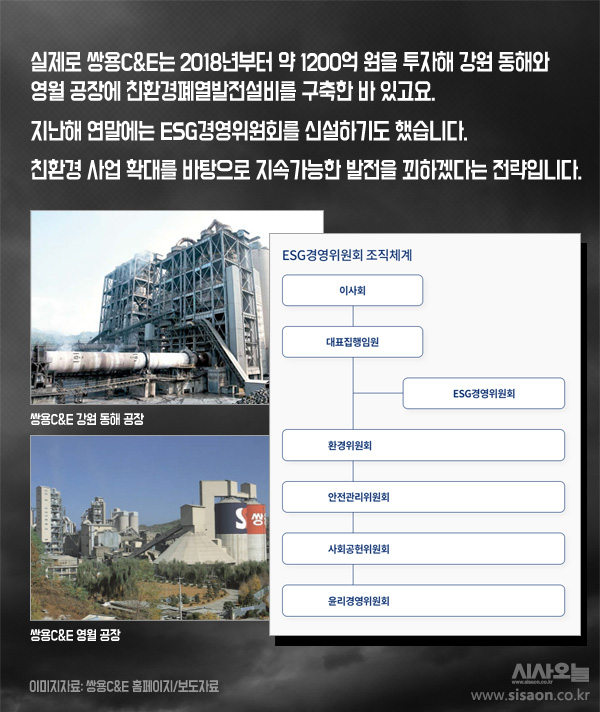

관심을 갖게 된 또 다른 이유는 쌍용 C&E가 친환경 회사로 변신하려 하기 때문입니다.

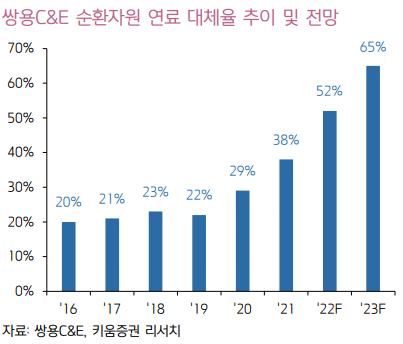

폐기물 처리 업체를 인수하고 폐기물 매립지도 건설하고 있다고 합니다. 폐기물 처리가 친환경적이냐고 할 수 있는데 시멘트 원가의 30%를 차지하고 있는 유연탄을 폐기물을 재활용해 대체할 수 있습니다.

작년 3분기에 유연탄 가격이 급등해 건설경기가 좋지 않아 실적이 나쁠 것으로 예상됐지만 실제로는 어닝 서프라이즈를 내놓았습니다. 그 이유는 폐기물을 재활용하여 유연탄에 대한 의존을 줄였기 때문입니다. 유연탄 가격에 회사 실적이 휘둘리지 않게 된다는 것은 실적에 대한 예측을 더 쉽게 해줍니다. 그리고 우리는 이렇게 실적이 잘 예측되는 회사 주식에 더 높은 PER를 부여합니다. 그래서 쌍용 C&E의 PER가 20배거든요.

쌍용 C&E 대주주인 한앤컴퍼니가 매각 대신 고배당을 받으면서 장기 보유하기로 했다는 소식도 나왔습니다. 이것은 투자 안정성에 큰 호재입니다.

일급차트의 분기 배당을 110원씩 주고 있지만 주가는 4분기 배당락을 모두 회복한 상태입니다. 1년간 총 배당금은 440원이지만 주당 순이익은 417원입니다. 배당성향이 100%가 넘는 건데 이건 좀 이상하죠? 쌍용 C&E의 배당 기준은 주당 순이익이 아니라 EVIDTA(세전 영업이익) 기준입니다(회사가 그렇다고 주장합니다). 대주주인 한앤컴퍼니가 고배당으로 빨대를 꼽았다고 봤지만 장기투자로 전환했기 때문에 배당의 지속성에 큰 문제는 없을 것 같습니다(아닐 수 있습니다).

쌍용 C&E에 대해서 알아봤는데 장점도 있고 대주주의 장기투자 의지가 진짜냐 하는 문제, 너무 높은 배당성향 문제도 존재합니다. 제 생각에는 종합적으로 보면 좋은 회사인 것 같아요. 나는 건설 경기에 대해 고민해 보고 건설 붐이 일어난다고 확신하면 쌍용 C&E 투자를 다시 고려해 보겠습니다.