안녕하세요 파이어족과 경제적 자유를 위해 열심히 노력하고 있는 딩크부부입니다 지난 시간에 발행 대상과 사용법을 알아보았는데요, 그때 뒤에 포스팅하겠다고 했던 주제가 있었습니다. 마이너스 통장 이자 계산입니다. 오늘은 이 방법에 대해 금리 결정에 따른 두 가지 방법으로 아주 간단히 알아보려고 합니다.

기본적으로 발행이 되면, 보통 변동금리와 고정금리를 선택하셔야 합니다. 계약은 1년 단위로 많이 하지만 변동은 보통 3개월, 6개월 단위로 이자율이 바뀝니다. 아마 변동으로 계약하신 분은 변경 사항에 대해 메일로 고지할 것입니다. 또한 입출금 통장으로 개설되며 계약 만료 후 갱신하지 않으면 그대로 입출금으로 돌아갑니다.기능만 사라져 버린다. 이번에 마이너스 통장 이자 계산에 대해서 1년을 기준으로 해서 두개를 다 계산해 볼께요.

고정금리: 시중금리가 아무리 많이 변해도 금리가 변하지 않는 것.1년간 금리가 고정되며 계약 만료 한 달 전에 갱신할지에 대한 문자나 전화가 걸려옵니다. 갱신 수락 후 금리를 확인하시고 재계약 시점에 맞춰 재심사를 받으시면 그때 금리가 변동되는지 확인하시고 재계약하시면 됩니다. 이것도 확인 메일이 옵니다.

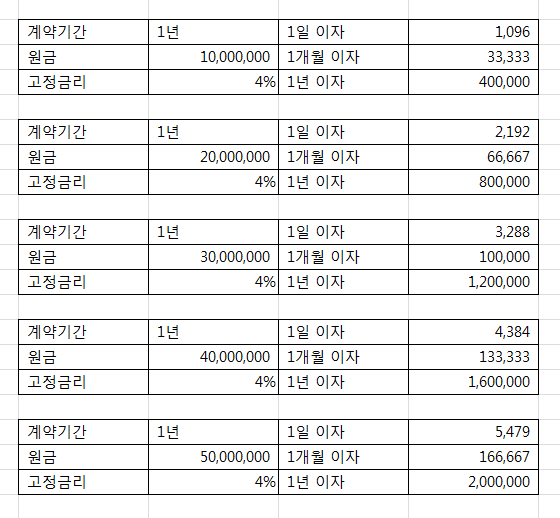

예를 들어, 1년 계약으로 금리는 4% 금액은 1,000만원으로 해 보겠습니다. 따로 검색해서 할 필요는 없어요. 직접 알아보겠습니다.^^

1,000만원의 4%라는 것은 1년에 마이너스 통장의 이자가 1,000만원X4%=400,000원이 발생한다는 이야기이고, 월의 이자는 1년이자/12와 하루이자는 1년이자/365일이면 됩니다. 만약 1,000만원의 금액을 받은 첫날에 사용하셨다면 매월 33,333원의 금액을 지불하셔야 합니다(상단의 이미지를 참고하세요!)

그런데 보통은 한 번에 다 쓰지 않아요? 위의 그림과 같이 1월 18일에 300만원을 사용했다고 가정해봅시다. 그러면 1월은 31일이죠? 1월 17일까지는 한푼도 쓰지 않아서 이음매가 발생하지 않아요. 사용한 1월 18일부터 이자가 발생할 겁니다. 그럼, 300만원 사용하셨는데 300만원의 하루 이자는 어떻게 됩니까? 000,000원 / 금리 4% / 365일 입니다. 그럼 하루에 329원(328.77원)의 이자가 발생하나요? 게다가 1월이 31일까지 있으므로 사용일의 18일부터 31일까지의 차이(31-18=13일)의 잔여 일수에 곱해 주시면 329원×13일의 이자는 4,274원입니다(하루 정도의 이자의 차이는 있을 수 있습니다).^^)

물론 계약기간에 따라 다릅니다. 만약 15일 계약이다! 라고 한다면 15일-13일=2일 이렇게 하면 되겠죠? 그럼 이자는 658원이 되고, 다음 달에는 1개월분 전체가 발생하게 됩니다. 그럼 여기서 300만원의 한 달치 이자는? 한 번 해보세요. (웃음) 어렵지 않죠? ~~ 3.000,000 x 금리 4% / 12가 되세요 얼마인지 알아서 계산해보세요 ㅎㅎ

마이너스 통장 이자 계산 어렵지 않죠? 결국 계약 날짜를 확인하고 실제 사용한 날짜를 찾아서 하루의 이자를 곱해 주시면 됩니다. 거기서 만약 300만원라는 사용금액을 바로 상환한다면? 상환일 기준으로는 이자가 발생하지 않잖아요? 하지만 여기서 만약 300만원을 추가로 2월에 다시 쓰신다면? 1월에 300만원 + 2월에 300만원 = 600만원 맞죠? 이렇게 1, 2월 이자가 중복되기 때문에 마이너스 통장의 이자가 복리가 된다는 거! 복리 얘기는 들어보셨을 거예요 이게 바로 그 얘기입니다.

위의 이미지는 참고사항으로 올렸습니다. 금액이 바뀌면서 1일에서 1개월, 1년 이자로 변동하는 것을 확인하고 왜 계산이 되는지 직접 계산기나 엑셀을 활용해 보세요~아시는 분에게는 너무 간단해서 부끄럽지만 그래도 모르시는 분이 있을 수 있으니 올려보세요.^^

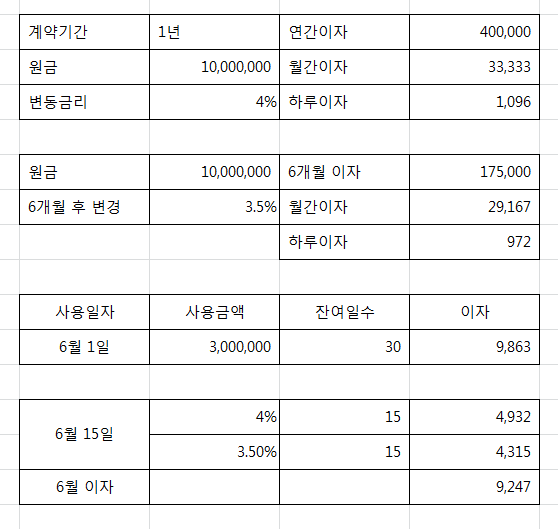

그럼 빨리 변동금리도 계산해 볼게요~ 변동금리: 기준금리가 바뀔 때마다 바뀌는 말대로 금리에 변동이 있다고 보시면 됩니다. 처음 계약할 때 3,6개월 단위로 많이 설정한대요. 이번 건은 고정금리보다 계산이 좀 복잡할 수 있어요 왜냐하면 두 번 계산해야 되거든요 변동하기 전과 후~하지만 방법은 같습니다. 날짜를 계산하면 돼요.^^ 바로 확인합니다

기준은 똑같이 1년 계약이고 금리는 4% 금액은 1,000만원으로 하겠습니다.

자세히 보니까 6월에 변동이 한번 있었네요 0.5%포인트 떨어졌습니다. 만약 6월 1일에 300만원을 썼다면, 원래는 4% 금리로 이자가 발생하는 것이 틀림없습니다만, 보다시피 6월 15일에 3.5%로 변동했다는 것입니다. 그러면 어떻게 할 것인가. 15일분은 4%로, 나머지 15일분은 3.5퍼센트로 서로 계산하고 7월부터는 3.5%의 금리가 적용됩니다. 어려워요?

절반은 변경 전, 절반은 변경 후라는 의미입니다만, 좀 더 이해를 돕기 위해 위의 이미지를 보면 6월 15일 이후의 마이너스 통장의 이자가 적은 것이 아닐까요? 기존 4% 금리의 이자는 4.932원이었는데 0.5%포인트 내려 4,315원이 됐으니 15일치 차이가 617원이네요. 그럼 7월부터는 약 1,234원이 모자라는 셈이 되네요. 마찬가지로 8월에 300만원을 더 썼다면 기존 사용금액과 더해서 복리로 계산되고 8월에는 변동후금리가 적용되는 겁니다.

이정도면 어느정도 알고계실겁니다! 최대한 복잡해지지않도록 설명하려고 노력한다 ㅎㅎ 어려우시다면 네이버 대출계산기에 들어가면 대출기간을 연,개월수로 설정하면 이자계산이 가능하지만 상환방법을 만기일자로 계산해야합니다. 마이너스 통장은 원금과 이자를 동일하게 상환하는 방법이 아니라 사용한 금액에 대해서만 정산합니다.

이상 마이너스 통장의 이자계산 금리 결정에 따른 두 가지 방법을 써보았지만 나름대로 열심히 포스팅 했으니 도움이 되었으면 좋겠습니다. 왜 궁금할 때 한번쯤은 올바르게 이자가 발생하는지 확인해 보는 것도 나쁘지 않을 것 같습니다. 저는 항상 직접 확인해 보고, 아닐 때는 전화해서 확인해 봐요. 납득이 갈때까지 피곤한 성격.. 여기까지 여기까지 보고 잘 봐주셔서 감사합니다. 오늘도 좋은 하루 보내세요^^

발행 방법과 사용법을 포스팅한 것입니다. 참고해주세요 ^^안녕하세요 파이어족을 이루고 있는 딩크부부입니다. 이번엔 마이너스통장 발급 대상 확인하고 blog.naver.com